Petal

機械学習を活用した独自の審査基準で発行されるので、従来の審査基準では審査を通過することが難しかったユーザーにもクレジットカードを発行することができます。

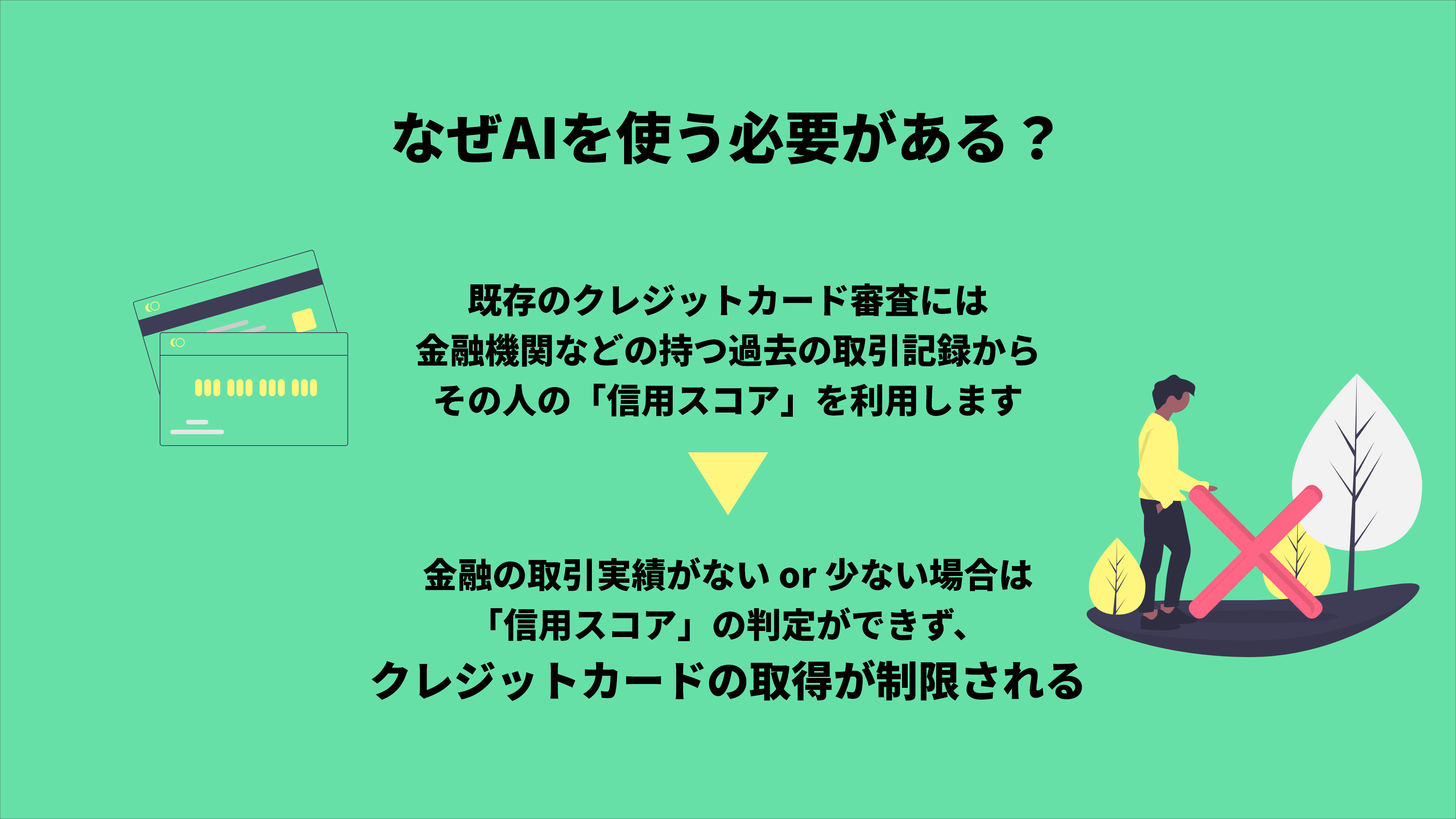

Petalは、Cashflow Underwriting(キャッシュフロー・アンダーライティング)と呼ばれる独自の基準を設けています。ユーザーがひと月にどれだけ貯金をして、どれだけ支出をしているかというキャッシュフローに着目して審査を行います。

従来のクレジットカード会社がユーザーの評価軸として利用してきた「クレジット」という概念の変革を目指すスタートアップです。

ターゲットとしているのは、十分にクレジットカードを持てる経済状況であるにもかかわらず、銀行口座を持っていないことなどの理由でそれを証明する正式なデータが不足しているユーザーです。

代表的な例は若年層で、実際にPetalを使用しているユーザーも若年層に偏っており、中産階級の人が中心と言われています。

ペタルカードの典型的な申請者は20代で、年間3万ドルから7万ドルの間の収入があるユーザーのようです。

上記のようなユーザーは、特段の経済的な問題は抱えていないにもかかわらず、従来の「クレジットスコア」では適切な評価を得ることができず、クレジットカードを利用することができない、もしくは特典などのついていないより不利な条件のものに制限されてしまう、といった課題を抱えています。

Petalは、機械学習などを活用してユーザーのキャッシュフローを評価することで、クレジットカード発行における新しく、かつ独自の基準を設けています。そのためクレジットカードを初めて持つユーザーや、金融商品の取り扱い実績がないユーザーであったとしても、適切な評価を受けてカードを利用することができます。

またユーザーはPetalでクレジットカードの利用をしているうちに、従来の評価対象であった自身のクレジットスコアを積み上げることができ、より強力な特典のあるカードに移行したり、ローンなどの金融商品における選択肢の幅を広げることにも繋がります。

※ただしPetalは、あくまでも初めてクレジットを持つ人などに向けたサービスで、悪化したクレジットスコアを立て直すためのものではない点が強調されています。

Petalでは、金利と利用時に請求される取引手数料を収益源としており、年会費・返金手数料・延滞料など、従来のクレジットカード発行会社が上乗せしてきた複雑な手数料の多くを排除しています。そのほかに残高の明示や、支払い方法に基づいて次のサイクルで支払う利息の額を表示など、ユーザーが納得した状態でカードを利用できるようシンプルでわかりやすい設計がされています。

共同創業者:ジェイソン・グロス(CEO)、アンドリュー・エンディコット、デビッド・アーリッチ、ジャック・アレナス

Petal Card Inc

2016年2月1日

94 Bowery 3rd Floor New York, NY 10013 United States